신청 요건은 다음과 같다.

- 현재 29개 지역 중 하나에 거주하고 있어야 함

(Attleboro, Barnstable, Boston, Brockton, Chelsea, Chicopee, Everett, Fall River, Fitchburg, Framingham, Haverhill, Holyoke, Lawrence, Leominster, Lowell, Lynn, Malden, Methuen, New Bedford, Peabody, Pittsfield, Quincy, Randolph, Revere, Salem, Springfield, Taunton, Westfield, Worcester)

현재 거주지역이 이들 중 하나에 해당하면 되고, 집 구매지역은 이 지역에 해당하지 않아도 됨. - First-time homebuyer

(최근 3년간 집을 소유한 적이 없어야 함) - Primary residence로 실거주 해야함

(투자 목적으로 지원금을 받는 것을 방지하기 위함이 아닐까. 집을 구매하고 실제 거주해야 할 것) - Take a home buyer class (온라인/오프라인 옵션이 있고, 무료 혹은 $20~$100 등 다양)

(우리는 온라인으로 2일간 총 8시간 진행되는 QCAP의 코스 수강, 부부의 이름이 모두 모기지에 있을 경우, 둘 다 과정을 이수해야 한다.) - Down payment 조건 충족

– 콘도, 싱글홈, 2MF의 경우에는 buyer가 3% 다운페이

– 3MF의 경우에는 buyer가 5% 다운페이

(우리는 3MF이므로 집값의 5%를 downpayment로 지불) - Total household asset이 $75,000 미만이어야 함

– checking, savings account, bond, stocks 모두 포함.

(우리는 3개월 전부터 balance $75,000 아래로 맞추기 위해 vehicle loan이랑 student loan 일부를 paid off.

최근 3개월간의 모든 statement를 요구하기 때문에 grant 지원하기 3개월 전부터 관리하는 것을 추천함.

그런데 또 너무 낮으면 추후 2 month reserve에서 문제가 되므로, 우리는 3개월 동안 $68,000~72,000 범위에 들도록 계속 체크함) - Household income limit을 충족해야 함

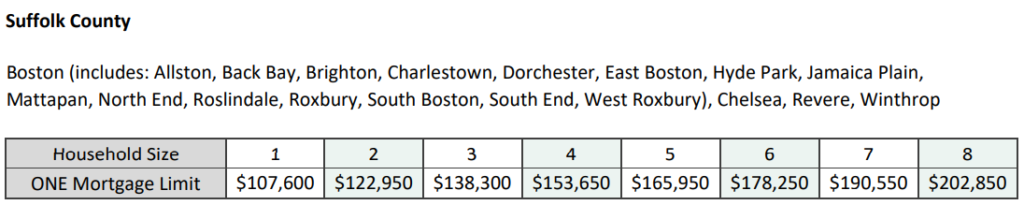

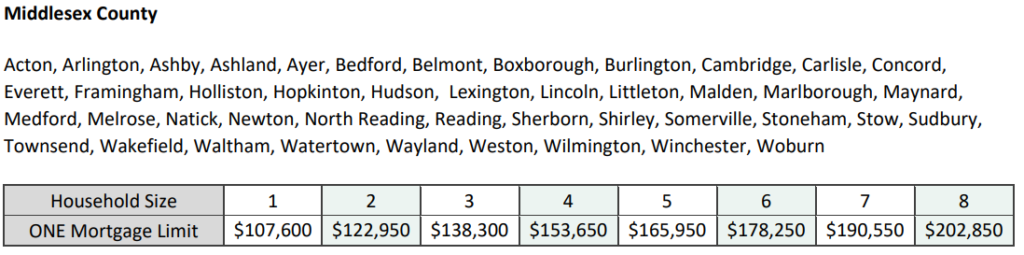

우선 보스턴/캠브릿지 지역의 소득 기준을 가져왔다. 현재 거주 지역을 기준으로 Income limit을 초과하지 않아야 한다.

이외의 지역은 여기를 클릭

Income과 asset limit이 있기 때문에 갓 대학/대학원을 졸업하고 이제 막 사회에 진입한 초년생이나, PhD나 포닥처럼 상대적으로 인컴이 적을 때 내 집마련의 기회를 열어주고 꽤나 큰 보조금을 지원해 준다는 점에서 메리트가 큰 것 같다. (특히 나의 경우에는 막 대학원을 졸업했기 때문에 이전 work history가 짧아서 렌더의 요구로 대학원 성적표와 supervisor letter를 첨부했다. 이 requirements는 lender마다 다를 수 있음.)

싱글홈이 아니라 2/3 Multi-Family를 구매하는 경우에는 multi-family/landlord course를 수강하거나 MHP의 승인을 받은 agency에서 1:1 counseling session을 해야 한다.

(나는 online course 대신 FEA에서 일대일 카운슬링을 했는데, 미리 받은 handout으로 간단한 온라인 퀴즈를 풀고 줌미팅으로 1시간 정도 세션 진행)

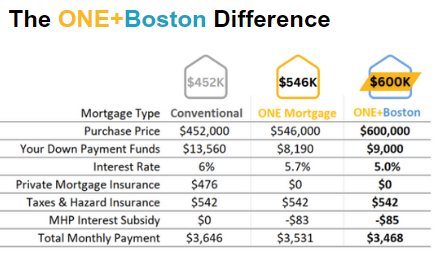

우리는 ONE Mortgage와 MassDreams로 보조금을 받아 멀티홈을 구매했지만,

다음 글에서는 이보다 더 혜택이 좋은 ONE+Boston 프로그램에 대해 소개할 예정이다.

(ONE+Boston은 현재 보스턴 시티 내에 거주하고 있고 + 시티 내에 집을 구매하는 first home buyer를 위한 프로그램이다)

MassDreams 보조금에 대한 더 자세한 사항은 MHP 사이트 참고:

https://www.mhp.net/one-mortgage/massdreams